Il divario di ricchezza razziale

Share

Share

Il divario di ricchezza razziale si riferisce alla sostanziale differenza nella ricchezza detenuta dalle famiglie bianche e asiatiche negli Stati Uniti rispetto ai livelli notevolmente più bassi di ricchezza detenuti dalle famiglie nere e latine.

Key Takeaways: The Racial Wealth Gap

- I ricercatori hanno scoperto che, a partire dal 2013, la quantità media di ricchezza detenuta dalle famiglie bianche era quasi sette volte quella delle famiglie latine e circa otto volte quella delle famiglie nere.

- La Grande recessione ha colpito in modo sproporzionato le famiglie nere e latine e ha esacerbato il divario di ricchezza razziale.

- La prospettiva sociologica fa risalire l'attuale divario di ricchezza razziale a modelli storici di razzismo sistemico.

Qual è il divario di ricchezza razziale?

Questo divario è visibile se si guarda alla ricchezza familiare media e mediana. Nel 2013, le famiglie bianche hanno detenuto in media $ 656.000 in ricchezza, quasi sette volte quella delle famiglie latine ($ 98.000) e circa otto volte più delle famiglie nere ($ 85.000).

Il divario di ricchezza razziale ha impatti negativi significativi sulla qualità della vita e sulle possibilità di vita dei neri e dei latini. Sono le attività patrimoniali indipendenti dal proprio reddito mensile che consentono alle persone di sopravvivere a perdite di reddito impreviste. Senza ricchezza, un'improvvisa perdita di posti di lavoro o l'incapacità al lavoro potrebbero portare alla perdita di alloggi e fame. Non solo, la ricchezza è necessaria per gli investimenti nelle prospettive future dei membri della famiglia. Offre la possibilità di risparmiare per l'istruzione superiore e la pensione e apre l'accesso a risorse educative che dipendono dalla ricchezza. Per questi motivi, molti vedono il divario di ricchezza razziale non solo come una questione finanziaria, ma anche come una questione di giustizia sociale.

Comprendere il divario crescente della ricchezza razziale

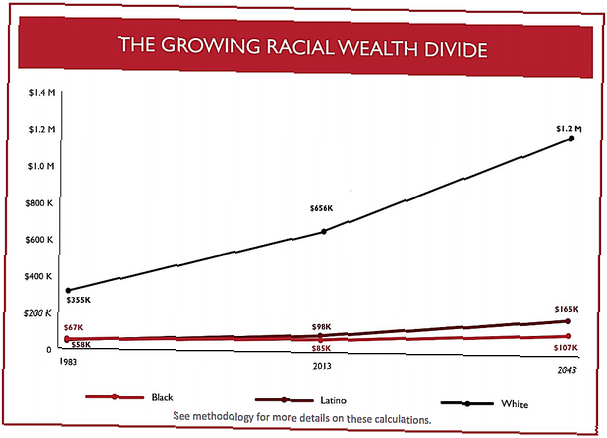

Nel 2016, il Centro per l'uguaglianza e la diversità, insieme all'Institute for Policy Studies, ha pubblicato un rapporto di riferimento che mostra che il divario di ricchezza razziale è aumentato considerevolmente nei tre decenni tra il 1983 e il 2013. Il rapporto, intitolato "The Ever-Growing" Gap ", rivela che la ricchezza media delle famiglie bianche è quasi raddoppiata in quel lasso di tempo, mentre il tasso di crescita delle famiglie nere e latine era molto più basso. Le famiglie nere hanno visto il loro aumento medio della ricchezza da $ 67.000 nel 1983 a $ 85.000 nel 2013, che, a meno di $ 20.000, è un aumento di appena il 27 percento. La ricchezza media delle famiglie latine è aumentata a un ritmo maggiore: da $ 58.000 a $ 98.000 - un aumento del 69%. Ma nello stesso periodo, le famiglie bianche hanno registrato un tasso di crescita della ricchezza media di circa l'85%, passando da $ 355.000 nel 1983 a $ 656.000 nel 2013. Ciò significa che la ricchezza bianca è cresciuta di 1,2 volte il tasso di crescita rispetto a quello delle famiglie latine, e tre volte tanto quanto ha fatto per le famiglie nere.

Secondo il rapporto, se questi modelli continueranno, il divario di ricchezza tra famiglie bianche e famiglie nere e latine - circa $ 500.000 nel 2013 - raddoppierà entro il 2043 per raggiungere l'incredibile cifra di $ 1 milione. In queste condizioni, le famiglie bianche godrebbero, in media, di un aumento della ricchezza di $ 18.000 all'anno, mentre tale cifra sarebbe di soli $ 2,250 e $ 750 rispettivamente per le famiglie latine e nere.

A questo ritmo, le famiglie nere impiegheranno 228 anni per raggiungere il livello di ricchezza media detenuta dalle famiglie bianche nel 2013.

In che modo la grande recessione ha influito sul divario della ricchezza razziale

La ricerca mostra che il divario di ricchezza razziale è stato esacerbato dalla Grande Recessione. Il rapporto di CFED e IPS sottolinea che, tra il 2007 e il 2010, le famiglie nere e latine hanno perso tre o quattro volte più ricchezza rispetto alle famiglie bianche. I dati mostrano che ciò è in gran parte dovuto agli impatti razzialmente sproporzionati della crisi di preclusione dei mutui casa, che ha visto le famiglie nere e latine perdere le loro case a tassi molto più elevati rispetto ai bianchi. Al momento del rapporto CFED e IPS, il 71% delle famiglie bianche possedeva le loro case, ma solo il 41 e il 45% delle famiglie nere e latine lo facevano, rispettivamente.

Il Pew Research Center ha riferito nel 2014 che la perdita di casa sproporzionata subita dalle famiglie nere e latine durante la Grande Recessione ha portato a una diseguale ripresa della ricchezza a seguito della recessione. Analizzando il sondaggio sulle finanze dei consumatori della Federal Reserve, Pew ha scoperto che sebbene le crisi del mercato immobiliare e finanziario che hanno alimentato la Grande recessione abbiano avuto un impatto negativo su tutte le persone negli Stati Uniti, durante i tre anni successivi alla fine della recessione, le famiglie bianche sono riuscite a recuperare ricchezza , mentre le famiglie nere e latine hanno visto un significativo far cadere in ricchezza durante quel periodo (misurato come patrimonio netto mediano per ciascun gruppo razziale). Tra il 2010 e il 2013, durante quello che è descritto come un periodo di ripresa economica, la ricchezza bianca è cresciuta del 2,4%, ma la ricchezza latina è diminuita del 14,3% e la ricchezza nera è diminuita di oltre un terzo.

La relazione Pew sottolinea inoltre che vi era una disparità tra la ripresa dei mercati finanziari e abitativi. Poiché i bianchi hanno molte più probabilità di essere investiti nel mercato azionario, hanno beneficiato della ripresa di quel mercato. Nel frattempo, sono stati i proprietari di case neri e latini che sono stati feriti in modo sproporzionato dalla crisi di preclusione dei mutui casa. Tra il 2007 e il 2009, secondo un rapporto del 2010 del Center for Responsible Lending, i mutuatari neri e latini hanno registrato un tasso di preclusione quasi doppio rispetto a quello dei mutuatari bianchi.

Poiché la proprietà costituisce la maggior parte della ricchezza nera e latina, la perdita di una casa per pignoramento per quelle famiglie ha comportato una perdita di ricchezza quasi completa per molti. La proprietà della casa nera e latina ha continuato a diminuire, così come la ricchezza della famiglia, durante il periodo di ripresa 2010-2013.

Secondo il rapporto Pew, i dati della Federal Reserve mostrano che anche le famiglie nere e latine hanno sperimentato una maggiore perdita di reddito durante il periodo di recupero. Il reddito medio delle famiglie appartenenti a minoranze razziali è diminuito del 9% durante il periodo di recupero, mentre quello delle famiglie bianche è diminuito solo dell'1%. Quindi, a seguito della Grande Recessione, le famiglie bianche sono state in grado di reintegrare i risparmi e le attività, ma quelle delle famiglie minoritarie non sono state in grado di farlo.

Il razzismo sistemico ha causato e alimenta la crescita del divario della ricchezza razziale

Dal punto di vista sociologico, è importante riconoscere le forze socio-storiche che hanno posto i proprietari di case neri e latini in situazioni in cui era più probabile che i mutuatari bianchi ricevessero i tipi di prestiti predatori che hanno causato la crisi di pignoramento. Il divario di ricchezza razziale di oggi può essere ricondotto alla schiavitù degli africani e dei loro discendenti; il genocidio dei nativi americani e il furto della loro terra e risorse; e la schiavitù degli indigeni centro-sudamericani e il furto della loro terra e risorse durante i periodi coloniali e post-coloniali. È stato ed è alimentato dalla discriminazione sul posto di lavoro, dalle disparità retributive razziali e dall'ineguagliabile accesso all'istruzione, tra molti altri fattori. Quindi, nel corso della storia, i bianchi negli Stati Uniti sono stati ingiustamente arricchiti dal razzismo sistemico mentre le persone di colore ne sono state ingiustamente impoverite. Questo modello ineguale e ingiusto continua ancora oggi e, secondo i dati, sembra destinato a peggiorare solo se le politiche di coscienza razziale non intervengono per apportare cambiamenti.

Bibliografia:

- Asante-Muhammad, Dedrick, et al. "Il divario in continua crescita." Centro per l'uguaglianza e la diversità e Institute for Policy Studies, Agosto 2016. https://ips-dc.org/wp-content/uploads/2016/08/The-Ever-Growing-Gap-CFED_IPS-Final-1.pdf

- Bocian, Debbie Gruenstein, Wei Li e Keith S. Ernst. "Pignoramenti per razza ed etnia: la demografia di una crisi." Centro per il prestito responsabile, 18 giugno 2010. https://www.responsiblelending.org/mortgage-lending/research-analysis/foreclosures-by-race-and-ethnicity.pdf

- Kochhar, Rakesh e Richard Fry. "La disuguaglianza di ricchezza si è ampliata lungo le linee razziali ed etniche dalla fine della grande recessione." Pew Research Center: Fact Tank, 12 dicembre 2014. https://www.pewresearch.org/fact-tank/2014/12/12/racial-wealth-gaps-great-recession/